其实我总是怀着非常复杂的心情写平安的产品评测的。因为平安的人似乎有一种精神,至少我遇到的人都是这样。

就是他们从来不相信除了平安官方以外的任何声音和言论。

但这事反而变得简单了,反正我说什么有些人也不信,反正我说什么只要是和平安官方说的不一样,就有人说是在黑人家,其实我都懒得解释了,救不了你,累心啊。

好,那既然是产品升级嘛,肯定就有变化,要不然升它干吗使对不对。

平安似乎每年都会升级一次主打的热销产品,可以说一路升来关键词就一个,贵了。

那么今天我们就说一说11月15日刚刚上市的「平安福2018」。

平安福的前世今生

2013年10月份,作为平安第一代费改重疾险,上市;

2014年5月,第一次升级,保费增加;

2015年4月,第二次升级,保费再次增加。

2016年4月,推出同名少儿版平安福。

2016年9月,第三次升级,保费再次增加。

2017年5月1日,少儿平安福升级,保费再次增加。

2017年11月15日,平安福升级,没有例外,保费再次增加。

那么,平安福这次的升级,与之前版本比,有哪些关键变化?

从图表中可以看出,其保障内容变化并不大,主要就是增加了恶性肿瘤多次赔付的附加险。

另外在主险之外可以附加投保人的轻症豁免,这两点是“配置”提升,疾病种类一个没有增加,算是一个小的降级,但基本没什么影响,下面深扒开始。

产品形态

本次升级后,产品形态没有变,主险还是一个终身寿险,什么叫终身寿?历史文章早不就说了吗?

行,我再说一遍,终身=保一辈子,寿险=死了就赔钱。终身寿险=保一辈死了就给钱的保险。

这跟西红柿炒鸡蛋的字面含义没有什么不一样。

而附加险还是一个与寿险共用保额的提前给付重疾险。

升级后,综合费率上涨约17%左右。

它除了有一个主险还有好几个附加险。

主险是终身寿险,附加险包括重疾险、长期意外伤害险、意外医疗险等,详见下表(以平安官网的30岁男性保障计划为例)。

表面一看,这一款产品就把家庭最基础的保障都涵盖了,看起来是很省心,打包销售的策略,日常生活中随处可见,本身无可厚非。如果能做到薄利多销,既让利又方便消费者,自然更受欢迎。

但问题在于,平安福这个“组合包”里,恰恰相反,看似同样一大堆货色,但实际严重偷工减料,通过小动作,减少被保险人能享受到的实际保额。这个小动作,叫做共用保额。

什么意思呢?由于平安福含多个险种,每个险种都有各自的保额。

这里坑人的是,它的总保额,不是每项保额数目简单加总,因为寿险和重疾险共用了30万保额。

举个例子,如果你先患重疾赔付了30万,那你的主险合同等额减少,寿险只剩1万余额,也就是说身故了,保险公司只赔给你1万块。

1万块的寿险保障?确定不是在逗你么?

更加不能忍的是,平安涉嫌误导,对这样的重要信息并没有显要提示。

保哥用24K纯帅的钛合金眼,找了几遍,才在官网的一个角落发现下面这句话:

重疾保障

最近几年保险公司的产品升级越来越频繁,一是因为政策政策调整,二是升级换代提升竞争力,增加疾病种类是最常见的升级手段,成本不高,操作简便,效果还好。

50种加到80种,80种加到100种,虽然对成本影响不大,但是保险公司也是有成本投入的。

这次平安福2018号称全新升级,重磅回归,重疾的数量却一个也没增加,看来平安的策略就是不牺牲一点利润。

没增加就没增加吧,我随便捡了几个病种看了下理赔条件,平安福2018暗藏的猫腻可不少:

平安福2018对于坏死性胰腺炎的理赔要求

需要接受“开腹治疗”,且把“腹腔镜手术”除外。

其他公司

不需开腹治疗,仅需手术治疗

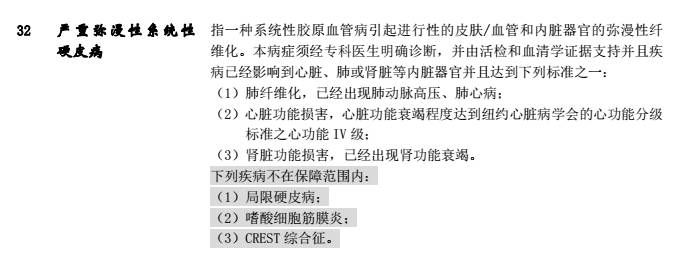

平安福2018对于系统性硬皮病的定义

其他公司

哪个定义更宽松,不言而喻。

至于非严重阿尔兹海默病所致严重痴呆,平安福除外了酒精中毒。

植物人状态,平安福要求脑干以下中枢功能完好,这都不提了。

轻症保障

轻症疾病的种类没有增加,之前一再被吐槽的问题仍然在延续,轻度脑中风、冠状动脉介入手术、非典型心肌梗塞、较小面积烧伤等高发轻症还是没有添加。

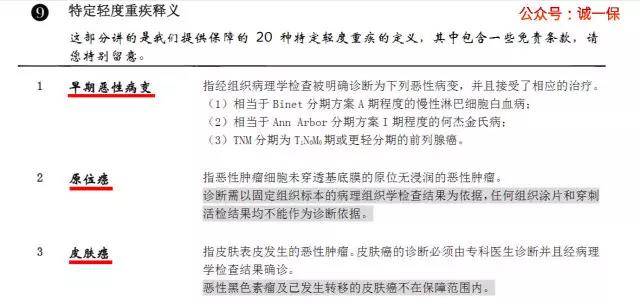

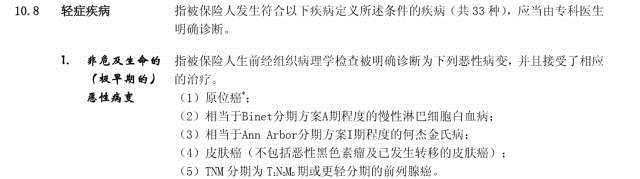

而且20种轻症数量本就不多的情况下,继续玩一拆三的把戏:

平安福2018前三种轻症

其他公司第一种轻症

新增恶性肿瘤附加险

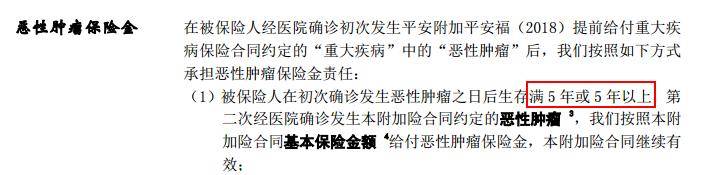

沿袭少儿平安福2017恶性肿瘤额外赔付的保险责任,平安福2018增加癌症额外赔付保障——若初次确诊患的重大疾病为恶性肿瘤,且生存至少满5年,第2次或第3次确诊仍罹患或新患恶性肿瘤,可额外按100%保额赔付恶性肿瘤保险金。

为什么会是五年呢?因为医学上有个五年生存率的说法。

恶性肿瘤转移和复发的几率,即使是五年之后也是10%,那是不是保费也要跟着降低至10%了呢?30岁男性,20年交费,附加平安福的这份恶性肿瘤额外给付年交保费是2500元。

远不如直接买一款单独的防癌险在第一次癌症就赔付到位来的实在。

可能还会有朋友说,平安福附加的恶性肿瘤额外给付能赔两次呢。的确是这样,如果是不幸第三次出现恶性肿瘤,也必须是在第二次患上恶性肿瘤五年之后才能赔付。

所以想得到这款附加险的二次赔付,一定是要倒霉到家才行。在现实生活中,这样的二次赔付恐怕仅具有理论意义。

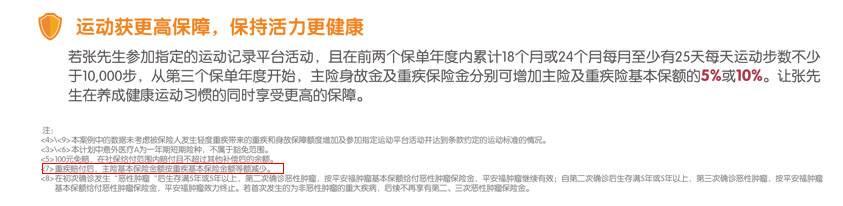

平安RUN升级

2017版平安福的平安RUN规定:投保后2年内,在指定平台(平安金管家APP)上,达到至少600天,每天1万步的运动记录,则从第三个保单年度开始,平安福2017主险和重疾险保额增加10%,轻症保额增加2%。

平安福2018平安RUN升级:累计18个月最低只需14个月,保额提升5%,累计24个月最低只需18个月,保额提升10%,每月达成25天10000步,计当月达标,连续达标3个月赠送1个锦囊抵1个月,与2017版相比降低了一点达成难度。

这个RUN,很像时下很流行的健康管理系统,也就是说,如果您有很好的运动习惯,那么保险公司认为你患病的几率就低,就可以给你增加保额。

以前买鸡蛋你给我捆西红柿,现在买鸡蛋你给我捆只老母鸡?

作为小米用户(安卓系统),不能用我先忍了,但是,保证最低18个月每天走这么多步,栓大象上能行的话,大象都累瘦了吧?

再说每天上班就很累了,这么多步?!我大概算了一下,天安门走到大望路,至少6站地铁。

我说这个活动的策划,你给我走18个月先,为了10%的保额,不够鞋钱吧!?

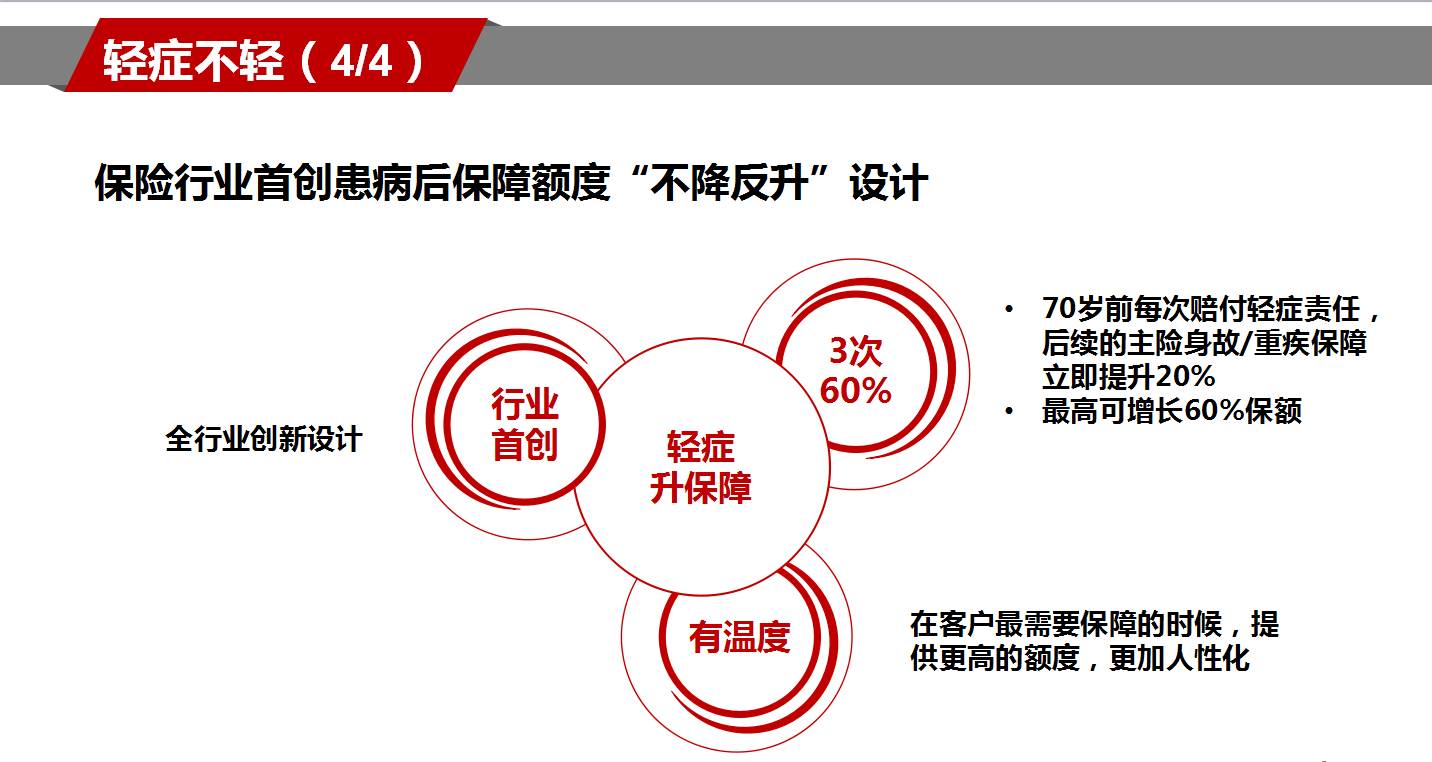

轻症赔付后重疾保额的增加

不得不说,这个是新版平安福最吸引人的地方,但也要辩证地看。

轻症赔付后,重疾保额增加20%。

业务员一定会着重强调轻症赔付3次后重疾保额会累计增加60%。

这其实是个概率问题,看得到不一定就能得到。

绝大多数产品:每年同样的保额,比平安福费率低40%,如果前期花同样的钱,不用再去事后增加20%的重疾保额了,不管会不会先有轻症,最少多出40%的重疾保额一步到位。

等待期的套路

这个问题,隐藏如此之深,以至于号称保险业百晓生的诚一保都浑然没有发现。

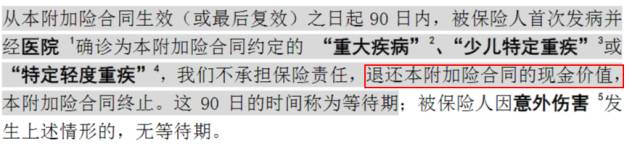

等待期也叫观察期,是保险公司为了规避道德风险,在保单成立后不予承保的一段时间,如果在观察期内发生重大疾病保险是不理赔的。

条款可见「平安福2018」等待期内发生重疾,不承担赔偿责任,且只退还本合同的现金价值(简称退保金,约为保费的5%)

举个栗子,小明今天花1万元给宝宝买了一款保额50万的少儿平安福,第三十天宝宝得了白血病,平安福不但不赔付保额,且只退还500元。

同业产品都是这个样子滴:

而且附加的恶性肿瘤附加险也是这个调性。

强制捆绑长期意外险

附加的长期意外险,保到70岁,自驾车和公共交通双倍赔付。

然而,这个捆绑的长期意外险,性价比非常低,30岁男性,意外险保额30万,30年交,保到70岁,竟然年交1170,价格高到没朋友好么。

意外险是高杠杆的一款保险产品,这句话几乎在我的每篇回答里都说了一遍。平安福附加的长期意外险高于市场价格的保费让这款产品毫无高杠杆可言。

我们来看一下也是全国十大保险集团之一的某公司目前50万保额的意外险 。

包含”任何意外“(不管是乘车还是一般意外)导致的身故、残疾50万、意外医疗1万、意外住院津贴等保障责任在内的意外险是每年保费125元,可保至65周岁。

市场上几百元的保费就可以有50W甚至于100W的保障的意外险产品也有很多,所以把一份长期意外险做这么高的保费,诚意何在?

平安这家公司

提到平安,就不得不说到平安的荣誉

(太多了,就不一一列举了)

我认识平安好几年了,接触平安的人不计其数,合作共事过的平安人也非常多,也和平安做过业务上的合作,平安绝对很成功,也是保险行业内最成功的企业,没有之一。

但平安的成功,应该80%来自于马明哲这个企业家的伟大。

据传说马没有很好的教育背景,没有很好的出身背景。但是在经营平安这家企业上,他却体现出了远远超出其他保险企业领导人的前瞻眼光和战略格局。

他领导下的平安,几乎抓住了中国保险市场化发展历史上的各个重要机遇,绝少在某个机遇上被竞争对手打趴下,这一点令人由衷敬佩。

包括友邦把寿险个人营销引进中国、车险崛起、分红投连万能(有顺序的)产品的创新、银行保险、电子商务、车险电网销、综合金融……

平安有些是做在别人前头的,有些是追击别人的,但是基本上平安都是胜利者。

所以说,马是中国保险界最好的战略家,更是最优秀的战略执行家。

当然了这只是我对这家公司的敬佩。

平安人对于目标和绩效的追求,绝对甩开其他公司好几条街。所以强大的业绩压力下,造就了非常多的销售误导。

前几天看到一个新闻,说平安人寿今年一季度的利润为130亿,约占整个行业利润的七成。

平安的业务员转发该消息,证明自己的公司是最牛的。

但我在心里默默的告诉自己,以后买保险要离平安人寿远一点,太TM的暴利了。

贵,是保险行业内的人对平安产品的共同评价,并且也很少有行业内的人买保险会选择平安的产品。

但不论平安福如何的贵,也不能阻止它的每一款产品都成为最畅销的重疾险。

同样,这篇文章是不会对平安福的销量、对平安人寿的利润产生丁点影响的,请平安业务员伙伴在评论区能口下留情。

前两天偶然间看到了这则新闻,就不难理解有些公司的产品贵是有道理的,钱都打广告了哪还来钱给消费者让利。

所以也不难理解为什么作为一家上市的金融集团,500强企业,产品费率高出市场50%以上的情况下,电话咨询 、特需及专家门诊协调、全程导医、住院协调服务、重疾绿色通道,健康关爱,专家预约,专家手术,海外就医等附加服务一个没有了,节约成本打广告呗。

升级总结

如果单就平安福2018的产品来说,平安公司的背景和销售网络也是其最大的加分项,特别是在地方城市。

但它绝对不是唯一的选择,同样用不同公司产品组合的话,完全不是一个量级。但为了降低伤害值,我就不贴组合方案了,方案有很多,思路也已经给您。

综上所述:一个保险产品,如果几乎各方面都没有优势,把一堆三流附加险条款组合在一起,卖一个一流价格,你会买么?

如果我的目的是削水果,我买一个很普通的瑞士军刀就可以了,我没有必要买100多种功能带锯带钻还能野外求生的那种瑞士军刀。

虽然不排除我这辈子有可能用到其中的某些功能,但是其实用性太低,价格又很贵,有驳我鸡贼王中王的称谓了。

所以我们是否有必要买一款这么看似‘大而全’的产品呢?简单的,就是最好的。

总结

好了,今天的深扒就扒到这里。来几句没营养的话收尾:

如果你是平安的代理人,别怪我,也别说我黑,这次所谓产品升级确实不太厚道;

如果平安是你的对手,你也不必窃喜,平安之所以为平安,绝不是一天练成的,也不是靠一两个产品撑起来的。

至于你问我这款产品的性价比?珍爱生命,谨慎投保吧!

本文章转载于诚一保微信公众号,如有版权问题或者别的问题请与站长联络,第一时间会马上处理!

之前也有转载另一位老牛在公众号写的文章《为什么不推荐买平安福?》。可以点击了解一下。

路过

望奎博客前来报道,欢迎博主回访。