怼之前首先缓和一下气氛,说些好听的。恭喜中国平安继续位居我国保险行业老大和世界50强!

老牛再次声明,我怼的是部分不负责任的保险代理人、坑人的保险产品以及研发这些产品的相关人员,并非单一的保险公司。平安的健康险、团财险、车险是市场上的佼佼者,这个必须承认。而我今天要怼的,是平安人寿!

怼国内销量前三甲之一的寿险产品平安福,直面全国百万级别的平安代理人,我为什么这么大胆?

因为老牛喜欢说真话。

当年“老牛”这个外号的由来,就是因为俺太耿直了……

平安福这款产品被代理人视为至宝,夸得上天入地、无所不能。无论对什么样的客户,都能用这款产品做出方案,可谓是老少皆宜。

平安福的主要形态是主险终身寿险+附加重疾+附加长期意外+附加乱七八糟的其他,这是市场上典型的捆绑销售巨坑。

毛爷爷说,没有调查就没有发言权,老牛在平安的时候被忽悠的买了平安福,之后气不过把这款产品分析得淋漓尽致。我一切观点均从实际出发,反驳我的,请拿出证据。

本文拿我自己的保单分析

这么坑的产品,就当交学费了吧!

这么坑的产品,就当交学费了吧!

关于平安福的缺点,我总结为四大巨坑,一堆小坑。且听我细细道来。

警告:本文论证严密,数字和条款较多,懒得看论证部分的可跳过黑框部分直接看结论。

巨坑之一:隐藏的重疾产品形态

花2份的钱,保了2种责任,但是只赔1份的钱!

说好的半价第二份呢?不光不半价,还啥也不给!

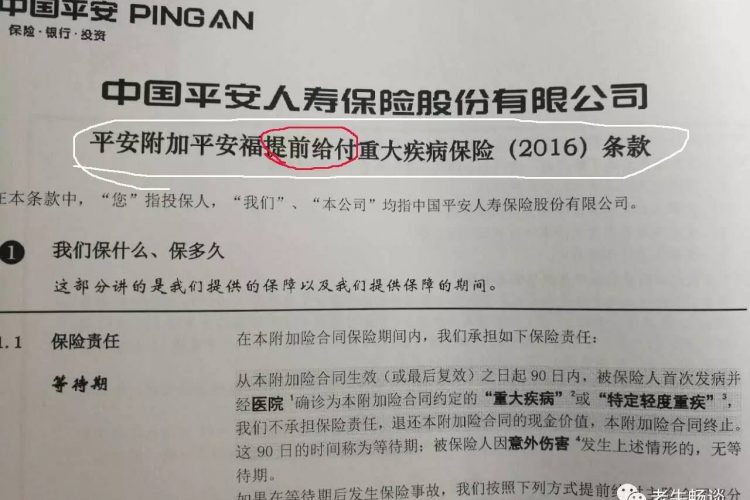

平安福附加的重大疾病叫做提前给付型重大疾病。

平安福附加的重大疾病叫做提前给付型重大疾病。

什么叫“提前给付”呢?来看条款

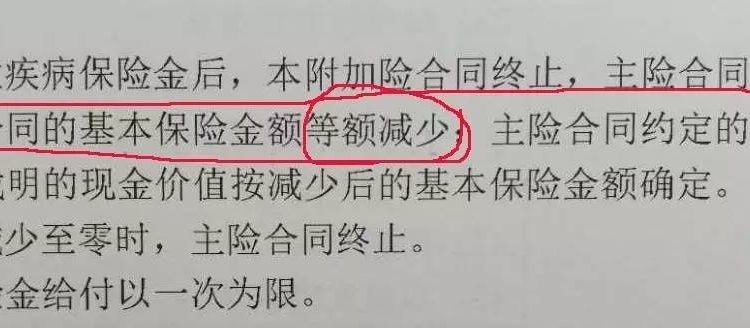

关键在于,主险保额等额减少!

可以这么形容。

我花了2份的钱,保了2种责任,但是只赔1份的钱!

按照我的保单举例,主险终身寿险30万,重疾15万。

如果我得重病,保险公司赔付15万,然后主险保额减少至30-15=15万。假如在此以后我和上帝喝茶去了,平安就只赔剩下的15万,而不是合同上的30万。

明白了吗?

WTF!这不是坑爹吗!

我还不如分开钱买一个终身寿险和一个重疾,各赔各的来的合适呢!

巨坑之二:必须附加的长期意外

平安福的长期意外,是保障到70岁的。

但是意外险,我们都是选择短期的,买一年,保一年。

因为也许过几年就有新的、更便宜的意外险了。

平安福设计的无耻之处在于,必须附加长期意外,还巨坑无比!

按照我买的平安福保障责任,如果买一年期的意外,达到相同效果,需要多少钱呢?

为了严谨,需要说明:平安福附加的长期意外,公共交通和自驾意外是翻倍的,因此我在该自选计划中选择了15万的主险、公共交通和自驾,主副险叠加,达到了同样的保障效果。

对比一下

对比一下

自选意外:每年134,交44年,共花费5896元;

平安福意外:每年585,交30年,共花费17500元;

考虑到平安福是提前付保费,加上通货膨胀的因素,更亏!

吓到了吗?

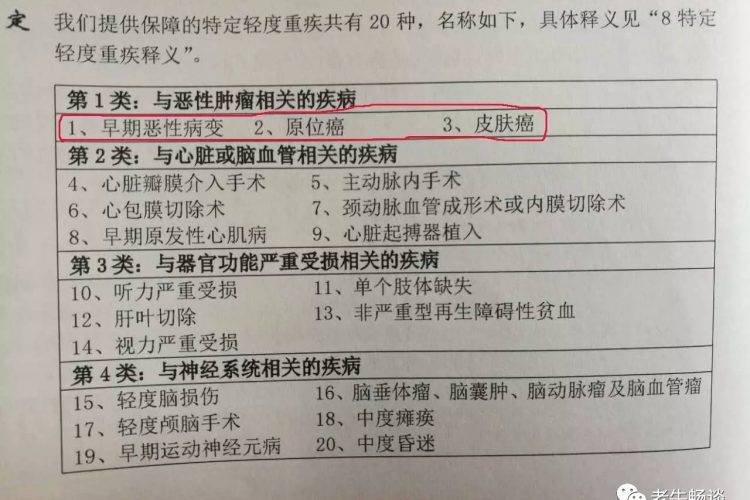

巨坑之三:轻症保障极其不合理

平安福这款产品中,我最不满意,甚至最厌恶的地方在于此,轻度重疾的设计极其缺乏诚意。具体为这两个方面:

1、一个病种拆成3个,凑数

2、不包含两个极高发的病种

一句话:坑爹玩意!

解释一下这两点:

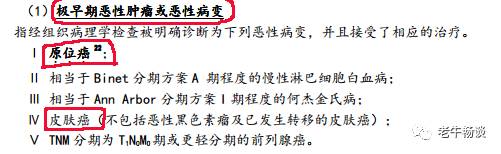

1、原位癌、早期恶性病变,皮肤癌,这三个红线圈起来的病,本身就是一种疾病!设计人员竟然能将其拆分成3个,硬凑成20个轻症,还能要点脸吗???

看另一款重疾险产品对此的定义,极早期恶性肿瘤或恶性病变把早期的癌症都包括了,相当于上述的三个之和,直截了当,这才是诚意!

2、轻度重疾里发病率最高的三种病如下:

极早期的恶性肿瘤

轻微脑中风

不典型性心肌梗塞(也叫轻微心肌梗塞)

这三种轻症的发病率占到了所有轻症发病率的绝大部分!

让我们看一下平安福的轻症种类,惊奇的发现,TMD只有一个!

原谅我爆粗口,但是我真的很想知道,

轻微脑中风发病率很高,为什么不保?

轻微心梗发病率也很高,为什么不保?

平安人寿,你的诚意呢???

巨坑之四:贵的要死

平安福的主险终身寿险,比较贵;附加险,特别特别贵!

由于我的平安福是30年交,而市场很多产品都是20年交的,因此我重新做了一份同样保障,20年交的平安福。

按照自己的情况,26岁男性,终身寿险保额30万,20年交,主险保费4980/年。对比开始。

亮剑吧!

对比一下

某康寿险:3900/年

平安福:4980/年

平安福主险比这款贵了27.7%!

@%¥#*&&*¥%#&¥*@¥@*%(省略20分钟粗口)

再次提问:平安人寿,你的诚意呢?

长期意外等其他附加险更是巨贵无比,刚才已有说明,我就不一一举例了。

零零碎碎的小坑

一些重疾的赔付标准太过严格;

轻度重疾种类华而不实,缺少很多发病率不算低的种类;

现金价值巨低无比;

太多了,说不过来……

平安福的优点

当然了,平安福也有优点。

1、从平安购买苹果手环,走路步数达标,主险和重疾险保额增加10%。(说实话,看起来是优点,在我心里还是缺点,正价卖苹果手环,多挣投保人一份钱。而且能真正做到坚持每天走1万步的,有几个?)

2、投保比较快……用手机就全部搞定,很多客户都是稀里糊涂就买了平安福了

3、产品特别贵,公司品牌,彰显地位!(容我笑一会儿)

特别提示

中国平安的平安福、中国人寿的国寿福、太平洋的金佑人生,是市场上最坑的产品,这三个兄弟形态相似,保费贵的可怕,保障责任都不咋地,堪称中国保险界的三股泥石流!

你,被泥石流淹没了吗?

本文章转载于老牛畅谈微信公众号,如有版权问题请与站长联络,第一时间会马上处理!

近期评论