全是套路:保监会会发一些规范和引导行业发展的文件,但这些文件经常被部分热(忽)心(悠)的业务员曲解来误导广大群众。

拿保监会文件说事的业务员,目前来看有相当大部分是误导,人精提醒您:要么看保监会原文,要么请教真专家,比如…人精。

话说,今年保监会发了一个关于规范寿险产品的文件,简称134号文:

然后,就被部分非常专(忽)业(悠)的业务员给玩坏了:

来,人精给您一条一条解读:

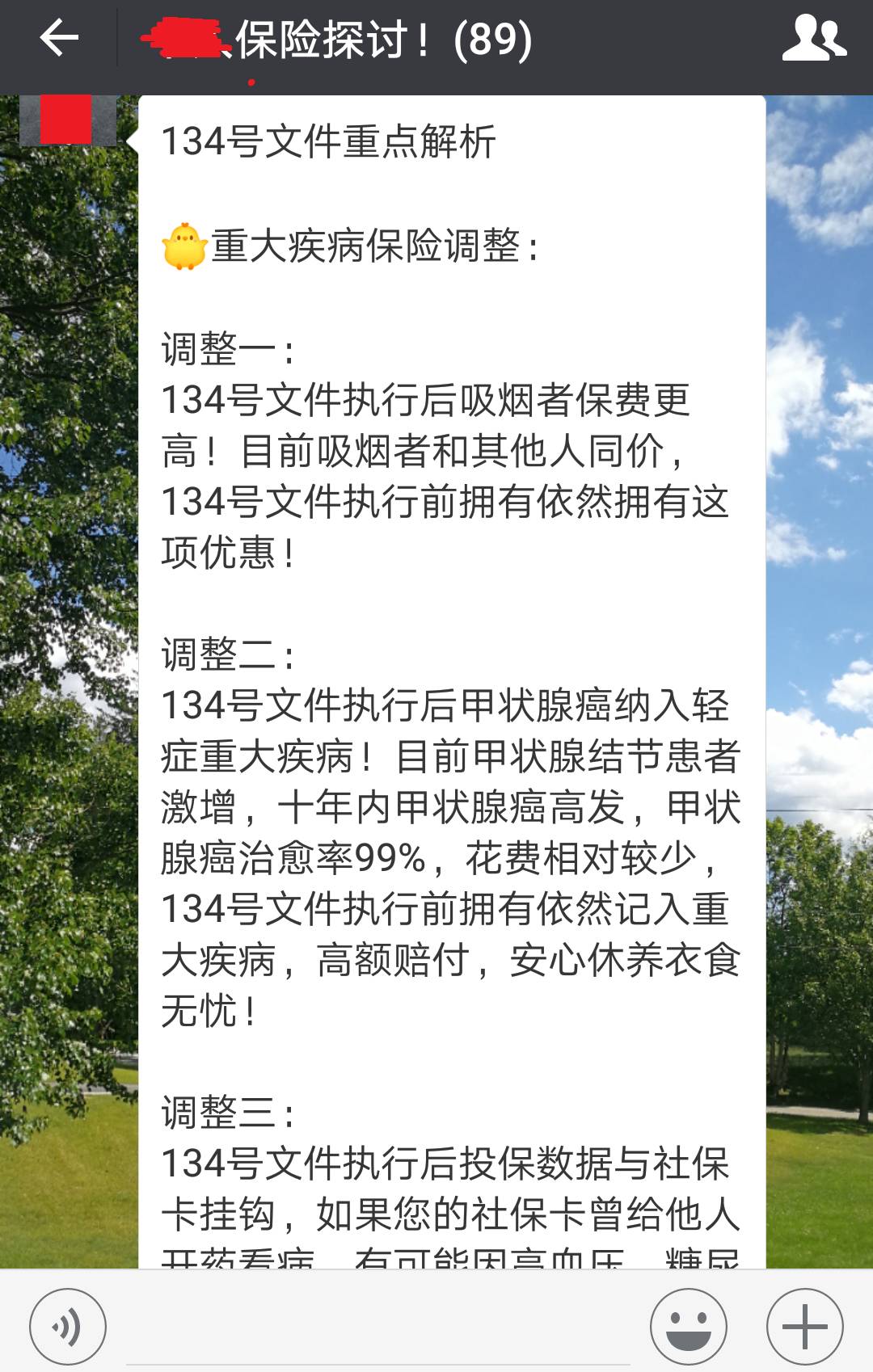

134号文件重点解析

重大疾病保险调整:

调整一:

134号文件执行后吸烟者保费更高!目前吸烟者和其他人同价,134号文件执行前拥有依然拥有这项优惠!

人精解读:纯忽悠!

134号文仅支持并鼓励保险公司在定期寿险产品、终身寿险产品费率厘定时,区分被保险人健康状况、吸烟状况等情况进行差异化定价,与重疾险无关!

调整二:

134号文件执行后甲状腺癌纳入轻症重大疾病!目前甲状腺结节患者激增,十年内甲状腺癌高发,甲状腺癌治愈率99%,花费相对较少,134号文件执行前拥有依然记入重大疾病,高额赔付,安心休养衣食无忧!

人精解读:纯忽悠!

134号文仅根本没甲状腺这仨字!

调整三:

134号文件执行后投保数据与社保卡挂钩,如果您的社保卡曾给他人开药看病,有可能因高血压、糖尿病、冠心病而被拒保!134号文件执行前此类信息数据尚不考虑!

人精解读:纯忽悠!不解释了。

调整四:

134号文件执行后投保将充分考量家族疾病因素来定价,如果直系血亲健康指标不佳,本人要被提高价格!134号文件执行前此类信息数据尚不考虑!

人精解读:纯忽悠!不解释了。

分红险调整解读:

调整一:保单满5年才可以给付首期生存金!

调整二:生存金给付不超过已交保费的20%!

调整三:万能账户不得以附加险形式出现!

人精解读:正确。

忽悠者的套路:真正的解读,在最后面,就那三句话,前面的是打着解读的大旗,行忽悠老百姓之龌龊之事!

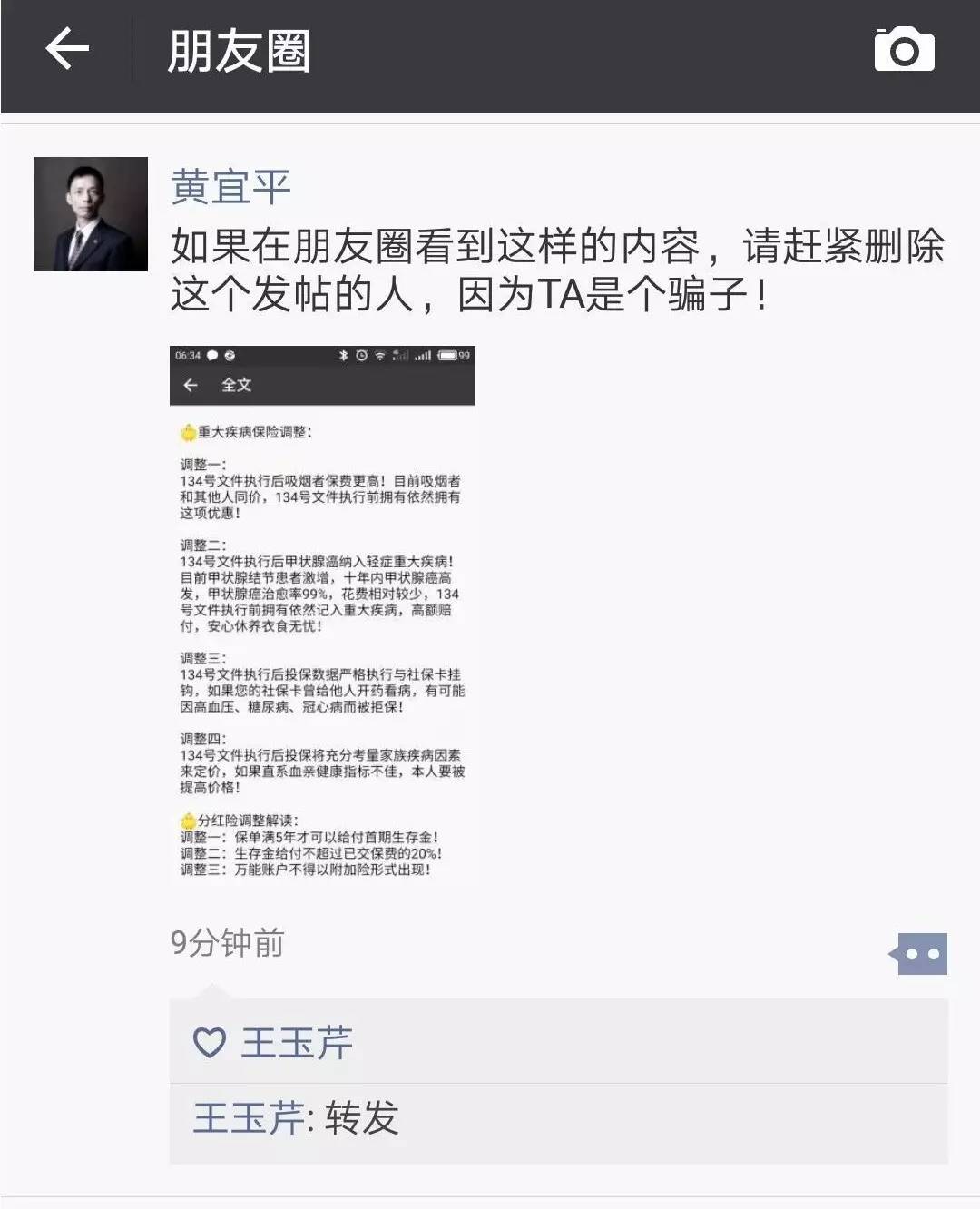

当然,我们还是要看到正能量也是很多的。比如专业、诚信的黄宜平老师,一直提醒大家不要上当:

文章转载:人民精算师 微信公众号,如有版权相关问题请与站长联络,谢谢!

近期评论