文章目录[隐藏]

一、万能险的功能?

万能险的投保资金分为两个部分:

1.投资资金:由保险公司的投资专家负责投资决策;

2.保障资金:也就是对于投保人的风险保障。

二、万能险的“万能”意义何在?

1.缴费自由:相比于传统寿险,万能险在缴纳基础保费后,可以随时追加保费,甚至暂停缴纳保费。

2.调整保额:投保人可在一定范围内变更保额,以满足在不同时期的投资保障需求。

3.领取便捷:投保人可随时领取保单的现金价值。

简言之,万能险保障和投资额度的调整主动权在投保人手中,投保人可以根据不同需求进行调节。

三、“万能险”配置小提示

1.明白收益结构:保底收益(确定)+浮动收益(不确定),投资收益上不封顶、下设保底收益。

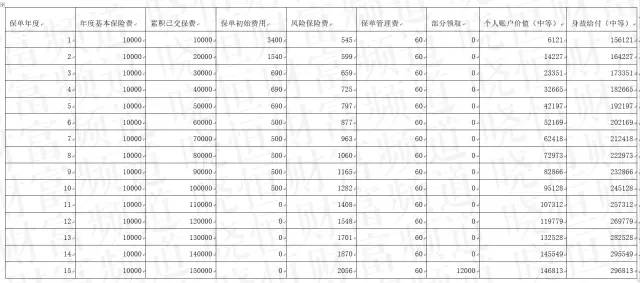

2.看清初始费用:包括初始费用、风险保险费、保单管理费等。因此前期收益会被费用抵消,账户收益表现不明显。

3.坚持长期投资:由于有初始费用扣除,前期保单的现金价值会比较低,投保时间较短就退保会有损失。

四、为什么选择万能险

1. 有投资和风险承受意识,但没有时间和精力去投资;

2.有一笔资金长期内没有投资意向;

3.万能险收益回报做好中长期准备,建议投资期限要安排5年以上。

五、万能险的性质

万能险分为保障和投资两个账户:

(1)投资账户

保费扣除初始费用后的剩余资金进入投资账户,有保底收益。

(2)保障账户

只要客户缴付最低维持保费,保单的保障权益即有效。

举例 小孙买了一款万能险,在支付5年后,他可以选择停止支付保费,也可以选择继续支付保费。只要确保“保单价值”能够维持保单生效,保障权益就会一直享有。

六、容易忽略的问题

万能险交几年就可以不用再交了

万能险中的保障费用(风险保险费)属于自然保费,随着年龄增长而增长(死亡概率也会上升),是递增关系。如果缴费不多,或保障额度偏高,后期保障成本扣除将会超过保费。如果没有及时补缴,保单即告终止,相应保障权益也会消失。另一种理解,没有持续缴纳保费的万能险可能会失去投资价值和保障权益,直接变成消费险。

所以,不要简单理解交几年就可以不交了,建议一旦投保要坚持缴纳。如果中间有特殊情况暂停,靠账户内的现金价值维持保费,要随时关注账户内资金情况,确保保障权益可以持续有效。

万能险就是“储蓄理财”+“生存保障”。

我们都知道,万能险分为两个账户,投资账户和保障账户。只有投资账户的资金才能创造收益,保障账户只有保障功能。在每年交费后,保险公司在扣除管理费、手续费等成本后,将剩余资金放入投资账户。

所以,保单的现金价值只是部分保费的累积结果。如果投保人以全部保费算为“本金”计算收益,和实际“部分保费”所得的现金价值相比,自然是有差异的。

1.万能险适合长期投资

万能险由于初始费用较高,前期5年内基本是在“亏本”状态。一般在10年后缴纳的保费才可以与保单现金价值持平。因此,从生命周期来讲,万能险更适合中青年、有持续稳定的收入、对收益回报有中长期准备的人投资。

2.投保前要认真分析、做好配置

投保人要综合考量自己的财务状况、年龄结构。对于保险条款要详细了解并咨询。如果决定投保,切记一定要做到中长期的持续缴费并坚持。

综上所述,“万能险”最大的特点,就是缴费和领取方式非常灵活。不像其他的产品类型,一定要交足多少年,在特定的情况下才能领取。投保万能险,千万不要半途而废,只有持续缴费并坚持,才能更好的为每个人而服务。

文章转载于:财富管理专家宋晓恒博士的微信公众号《晓恒财富频道》,公众微信号:xiaohengcaifu

文章内容是原两篇内容合并起来的,如有问题,请与本人联系。

近期评论