两名女游客23日下午在北京延庆八达岭野生动物园内被园内老虎袭击,造成1死1伤。北京市延庆区委宣传部23日晚通报,据初步调查,事故发生在当事游客自驾车过程中,游客私自下车受到老虎攻击。

发生事故的是一家四口,包括三个大人一个孩子,车辆行驶至猛兽区的东北虎园里,车内年轻女子突然下车,结果被窜出来的老虎叼走,年长女子在下车营救过程中被另外一只老虎袭击。事发后,八达岭野生动物园工作人员紧急赶来将老虎赶走,不过年长女子已经当场死亡,年轻女子身受重伤,被送往医院抢救。

在这种情况下:

动物园已经尽到告知义务,完全民事行为能力人在明知危险的情况下自主涉险,当事人没有投保相关险种的话保险公司不会赔的,可能动物园出于人道考虑给予一些补偿。

给大家介绍下意外险中的两个主要赔付误区

1 、混淆“意外伤害险”和“意外医疗险”概念

根据给付条件的不同,意外险分为意外伤害保险和意外医疗保险。

根据给付条件的不同,意外险分为意外伤害保险和意外医疗保险。

意外伤害险主要是赔付造成伤残或身故的大意外,和治疗费用无关,属于给付型险种。投保人因意外造成身体伤害时,保险公司将予以赔付,且该伤残或身故需符合相应的伤残评定标准,通常仅在烧伤、残疾、死亡等赔付条件下,受益人一次性拿到约定的保险金。

意外医疗险则通常含有因意外事故产生的门诊、急诊医疗费、住院费的报销等,其针对被保险人因意外原因受到身体伤害,并由此产生医药费用开支后,按照合同约定给予报销。同时,保险公司还可多次理赔,但对于全年累计赔付保险金以所选的保险产品保额为限。

王姨女儿公司为员工购买的是意外伤害险,故不会拿到保险公司的赔偿。假如购买的是“意外医疗险”,她就能得到赔付。造成这种结果,多数都是由于投保人不懂或不太了解意外险,以为意外险只有一种,以致最终得不到赔付。

2 、意外情况不在意外保险保障范围内

很多购买了意外险的保险购买人在发生意外后,却得不到保险公司的理赔,这又是怎么回事?其实,保险免责条款很关键,有些“意外”,就不在意外险的承保范围内。小编带大家看看这几种情况。

1、某些情况短期旅行意外险不赔

案例:例如本案例当中,北京八达岭野生动物园有乘客下车被老虎咬死。大部分长期的意外险是可以赔付的,但是某些短期的旅行意外险是无法赔付的,因为免责条款有被保险人违反旅游区禁止性管理规定。不予理赔。动物园明文规定:珍爱生命,禁止下车。客户明显是违反相关管理规定。

2、过劳猝死

案例:李先生在单位加班时突然摔在地上,在被送至医院途中停止了呼吸,医生诊断为“猝死”。对此,保险公司拒绝赔付其名下的意外险,理由是“猝死不是意外”。 猝死只是死亡的表现形式,而非死亡的原因。导致猝死的原因,可能是疾病,也有可能是非疾病(尽管疾病造成猝死的可能性非常大)

3、摔倒死亡

案例:陈大爷在浴室洗澡时不慎滑倒,后经医院抢救无效后身亡。意外摔倒导致身亡,应该属于意外险的赔付范围了吧?结果是“no”。这起事故中真正导致被保险人死亡的是其自身疾病,而滑倒只是诱因,并不构成决定性作用。出现多个原因导致死亡时,往往以导致损失最直接、最有效、起决定性作用的原因作为赔付的依据。

4、手术意外

案例:曹先生的妻子因为疾病需要手术,手术过程中出现意外状况导致死亡。曹先生认为,手术过程中的意外因素是妻子死亡的原因,因此请求保险公司赔偿。可是,这一要求被保险公司拒绝。因为曹先生的妻子进行手术是由于疾病,而非意外伤害。

5、探险身亡

案例:6月底,王某参团到某地野外露营攀岩探险,攀岩时突然摔落身亡。此后,王某的家属索赔遭拒。许多保险公司的意外险条款将被保险人“从事潜水、跳伞、攀岩运动、探险活动、武术比赛、摔跤比赛、特技表演、赛马、赛车”等高风险活动列为免责条款。当然如果进行特殊运动时,可以购买短期的特殊运动意外保险。

6、未驾车时驾驶意外险不赔

案例:一名货车司机花200元购买了驾驶员人身意外伤害保险。在和一名同行轮流开车上路,从山东运一批货到扬州的过程中,在高速公路上遭遇车祸,两人当场死亡。家属便拿着投保单向保险公司申请理赔,但是却遭到拒绝,理由是投保人出意外时坐在副驾驶位上,不属于驾驶过程中。

所以大家在选择意外险时,要根据自己个人情况,认真理解保险责任,买到真正适合自己的意外险。

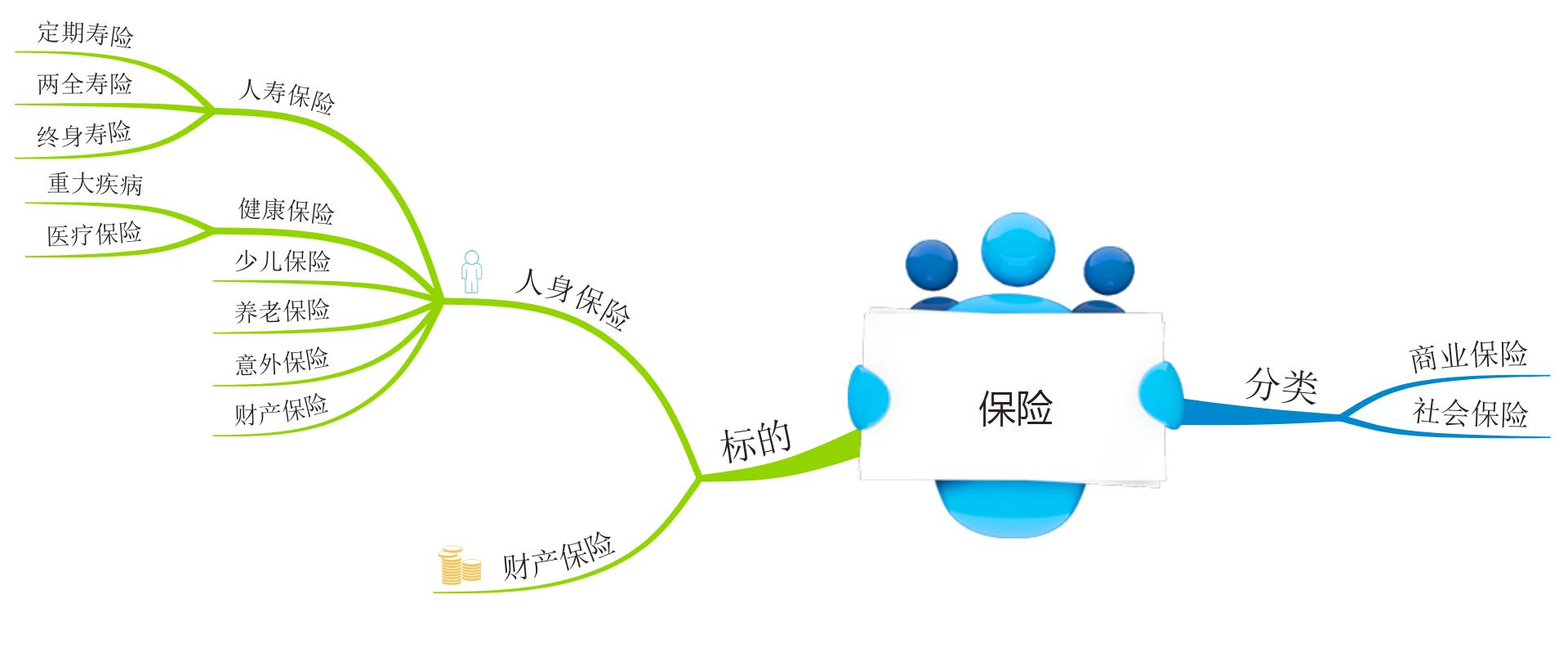

点击下面的链接,可以了解下保险的分类,保险有哪几种分类。

–>>>保险分类<<<–

{kind=link}

近期评论