1、什么是退保?

所谓退保,就是解除保险合同的形式之一,是保险消费者享有的一项基本权益。保险合同生效的头前年,由于经营成本(包括管理费、风险保费)较高,使得保单具有的价值低于保费。但随着时间的推移,保单具有的价值将远远超过缴纳的保费。

简单来讲,就好比你要开一家餐厅。在开之前,你要租店面、搞装修、买设备、找员工、做宣传。也就是说,店还没开,你就要支付相关各种费用,这是开店的成本,不掏不行。等你把店真正开起来以后,每天的销售净利润逐渐累积,超过了你之前投入的成本,就开始净收益了。反之,如果店开业了10来天,你就嫌起早贪黑、端茶倒水受不了,直接关门大吉不干了。那之前,你在店里投入的成本自然也就无法收回。

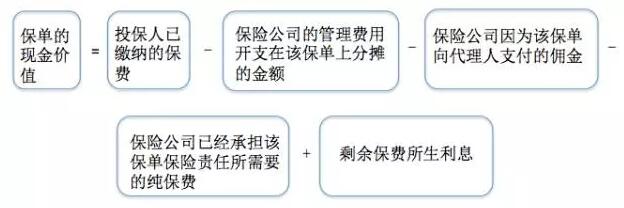

严格来讲,保单退保后的现金价值用公式表达:

所以,如果投保时间较短,退还给你的保费(也就是当前时点的现金价值),是完全有可能低于前期投入的保费的,也就是你所理解的,连本都回不了。

2、为什么要收取手续费?

其实,扣除手续费的这类标准并非保险公司独有。在银行买理财,也是有手续费的。同时,银行理财在起息后是不允许退出的,要保证资金运作的稳定性,所以我们看到的收益都是在满期后扣除手续费,最终的收益余额。在买基金的时候,也是有手续费的,包括申购/认购费、赎回费、尾随费等。在我们操作股票时,不管是买还算是卖,都会有手续费。对于私募基金,资产管理计划类产品,还会有业绩分成,这既是一种对投资经理的激励也是中间费用成本。这是因为,不管是银行、基金还是保险、证券,都不是公益组织,都需要通过盈利来支付人工、运营的成本,保证为投资人提供更优质的服务。每一个种类的手续费只是扣费方式不同,给投资人的感觉不同,本源是一样的。有的扣在前面(比如保险),有的扣在后面(比如理财、基金),还有的扣在当时(股票)。

3

3、怎样退保不被扣费

为了更好的保护投保人的权益,保险公司设置了“犹豫期”,指投保人在收到保险合同后10天内,如不同意保险合同内容,可将合同退还保险人并申请撤消。在此期间退保,一般仅收取10元工本费用,不收费其他费用。投保人要充分利用好这段时间,仔细研究保单或专业的保险代理人,深思熟虑后再决定是否承保。

在配置保险前,我们要花心思好好研究保险合同,看清楚免责条款,规划好年缴保费是否可承担,确认保险产品类型的轻重缓急,掌握以上几点,一定可以找到称心如意的保险产品。配置好保险,千万不要三心二意,要善始善终,作为长期强制储蓄。保险能为你雪中送炭,也能放大倍数救人于危难,所以我们更要珍惜自己,不枉时光。

文章转载于:财富管理专家宋晓恒博士的微信公众号《晓恒财富频道》,公众微信号:xiaohengcaifu

近期评论