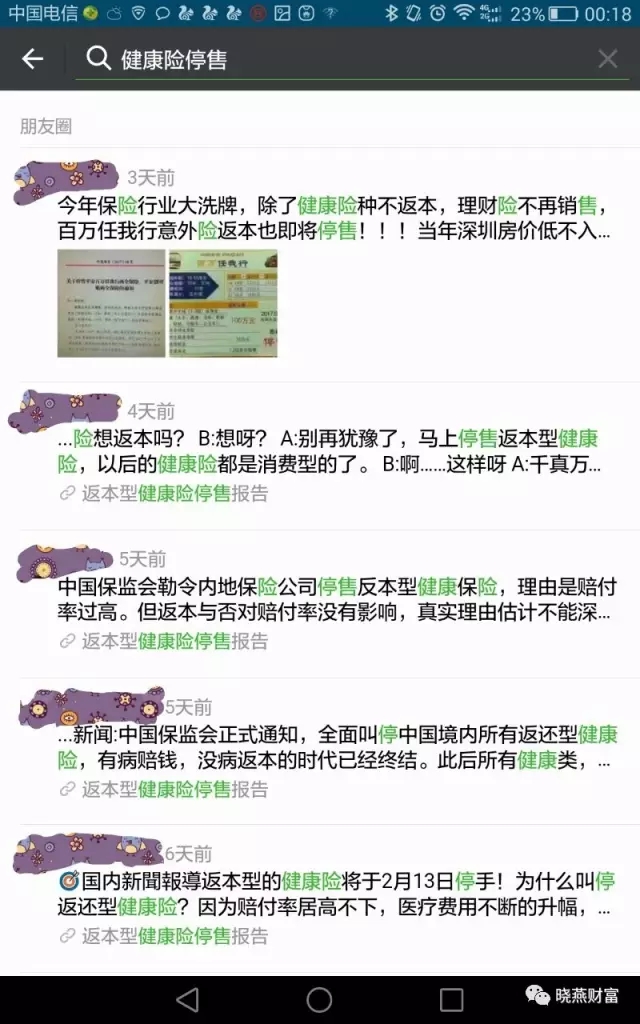

最近一段时间不断有朋友询问我关于返还型保险产品停售这个事情,开始我基本上都是微笑着用大大的眼睛(⊙_⊙)含情脉脉看着对方三秒并眨眨眼但没发一言。可是这几天越多的人问及甚至直接在群里讨论,朋友圈满屏都是停售信息,且有愈演愈烈之势,于是我开始有点不蛋定了^o^。

连香港保险代理人都不遗余力的转发^_^,唯恐天下不乱啊^v^。

随意打开一个信息,有图,有视频,看上去好像是真的一样子,最犀利的就是:文字+央视新闻=极具杀伤力,让我也开始有点信了,可是我却有点纳闷了,现在都1080p,4k超高清时代了,为何看了几个视频都很不清晰呢?一个细节让我决定仔细研究一番:视频中的电脑显示器居然还是CRT显像管^(oo)^。

经过一番资料的搜索,其实真相是这样滴:

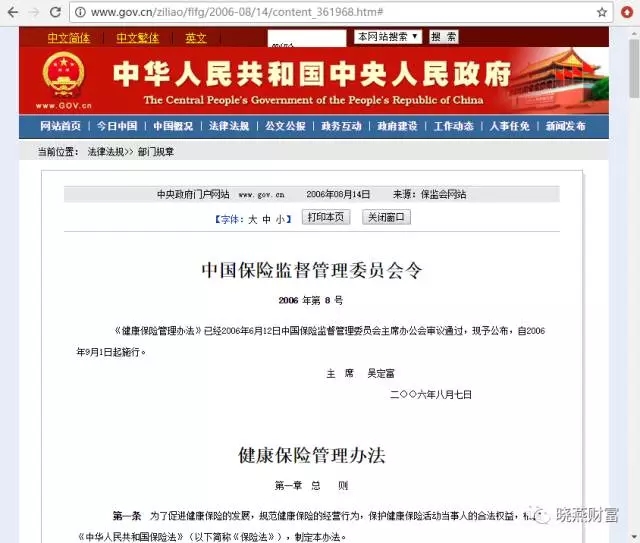

《健康保险管理办法》于2006年6月12日中国保险监督管理委员会主席办公会审议通过,自2006年9月1日起施行。是我国首部规范健康保险经营行为的法规。十年前早已经实施的法规,为什么现在还是有很多返还型重疾险呢?其实聪明的中国人尤其是保险业界精英汇聚,当年新规实施后各家保险公司就已经推出了新版的健康险产品了,新版产品既满足了消费者购买返本型重疾险的需求,同时遵守《健康险管理办法》的规定,现在保险公司都是以主险+附加险的形式设计返本型重疾险,比如主险为两全保险,附加险为重疾保险,两者捆绑销售,保险到期后,主险可给付保额,起到返本作用。

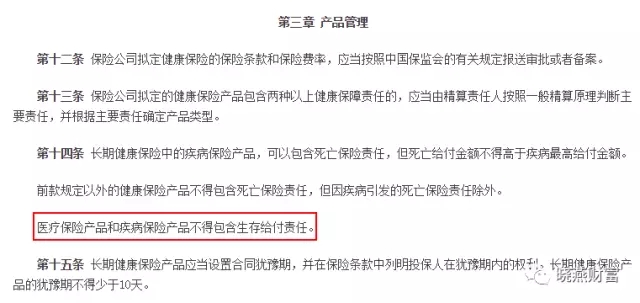

简单说,“医疗保险产品和疾病保险产品不得包含生存给付责任”这个规定,对保险公司销售返本型重疾险几乎没有影响,对消费者买返本型重疾险当然也没有太大的影响了。

但10年前的法规被莫名翻出来刷屏,也并非空穴来风的。小编思前想后,感觉应该是和去年新出的让现在各大保险公司的精算师日夜抓狂(>_<)必须在今年4月1日前整改完成的保监发〔2016〕76号通知有关吧。该通知对万能险责任准备金评估利率,死亡风险保额,贷款比例等有了明确的规定,不合标准的一律要在今年4月1日前整改完毕。一个中小型的保险产品通常也会有几十款,大型保险公司少说也有一百多款产品,所以,今年确实全国的保险公司都将会有一大批产品即将停售或者升级新版。

中国保监会关于进一步完善人身保险精算制度有关事项的通知下,监管层可以预期的影响是:万能险等人身保险产品定价利率和负债成本将逐步回落,产品激进定价和高结算利率行为将受到显著遏制,业务结构将逐步优化,保险公司盈利能力、风险防范能力和可持续发展能力将进一步增强。

下一步,保监会还将综合运用多种手段,强化对万能险等人身保险产品的监管力度,严守风险底线。“加快风险保障型和长期储蓄型业务发展,要求保险公司要姓‘保’,防止大股东把保险公司变成融资平台。”

其实保监会早已经做好了部署警示了某些保险公司不要乱来,可老板[yáo]整完隔壁老王爽了就算了,可还想摁倒董大小姐?这。。。不太好吧。。。这里省略几万字,以后再表。。。

回到停售的问题上来,有些产品,确实因为监管原因或保险公司升级而停售的,那是否需要趁机买入?精明的朋友会说:少来这些套路,新产品会更好 。

其实每个保险产品的设计都是根据当时的物价水平银行利率等多种因素决定的,几年过后,各种因素发生了较大的变化(如银行利率变动,物价水平的提高等) 保险产品也是需要调整的,每当一个保险产品即将停售的时候,其实新的替代产品已经悄悄上市, 如果新老产品拿来比较你会发现,不是价格提高了就是保障降低了,又或者是投保门槛提高了等等。所以购买保险产品买即将停售的产品是最划算的和最好的时机。不信等过几年你试试,绝对买不来同等的产品了。

小编总喜欢打比喻说:深圳香蜜湖畔的房子十五年前才1万左右一平,现在20万一平,有朋友如果要是这样想,愿意等,也可以,反正错过的真就不再来,房价不会重来,保险产品如此,很多年前9%定价的产品,哪位MDRT会员明天送份合同过来给我签一份?前两三年前结算利率7%~8%的两年期的万能险开门红产品,哪位区域总监给我来一份?早年的既分红又便宜的重疾险,我还想同样价格加保额100万,可以吗?放下这些不说,今天的您,还是10年前25岁的你吗?除非你是谭咏麟,年年25。

所以,不管是否停售或不停售,都不应该成为您买或不买某一个产品的理由。您买,是因为您需要,您家庭需要,就这么简单,既然需要,那请立即拿起您的手机,联系您身边最专业的代理人吧,或者留言给我(Email也行),小编会给您专业的意见。

文章来源于:晓燕财富,转发请注明来源。

近期评论